Dans l’environnement commercial en évolution rapide d’aujourd’hui, une gestion efficace des stocks est essentielle au succès. Un outil clé pour y parvenir est l’analyse ABC, une technique d’optimisation des stocks populaire qui hiérarchise les articles en stock en fonction de leur valeur et de leur importance. Ce guide approfondit l’analyse ABC, expliquant ses concepts fondamentaux, ses étapes de mise en œuvre, ses avantages, ses limites et ses meilleures pratiques.

TL;DR

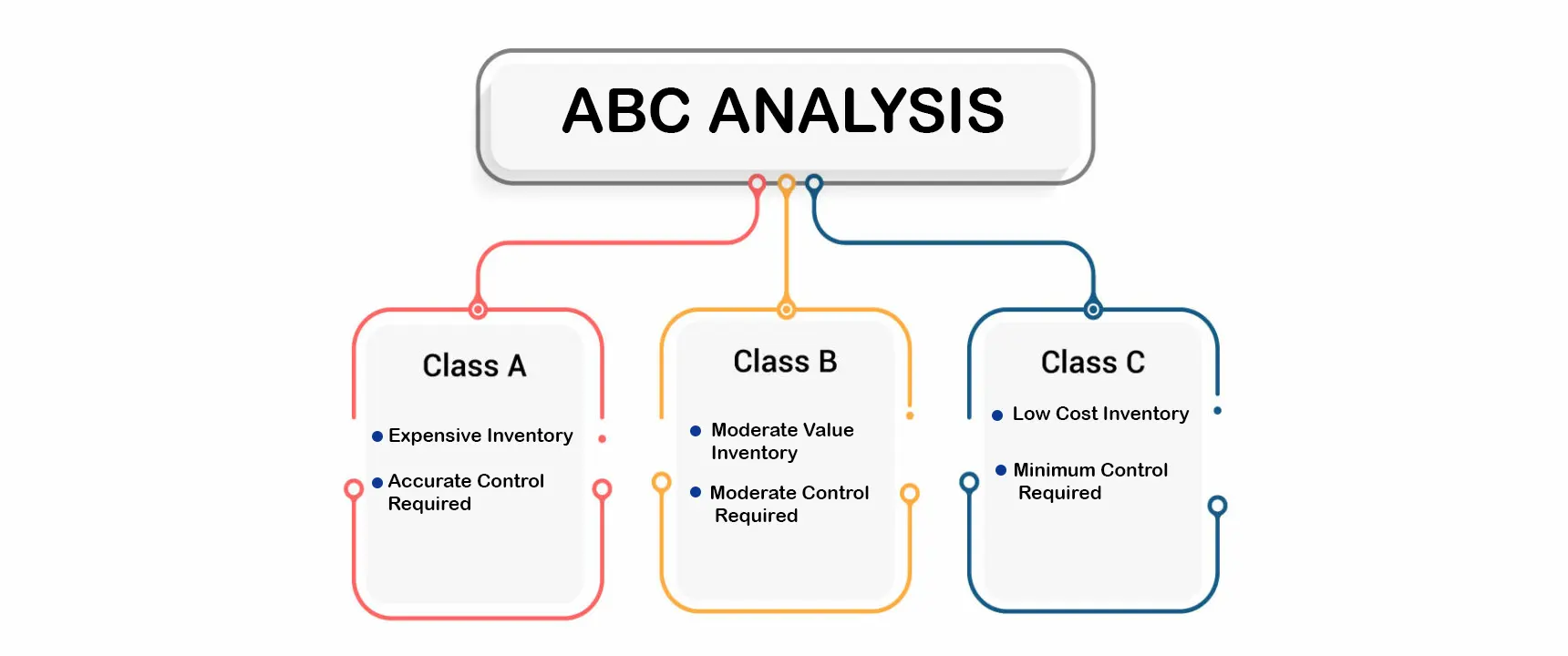

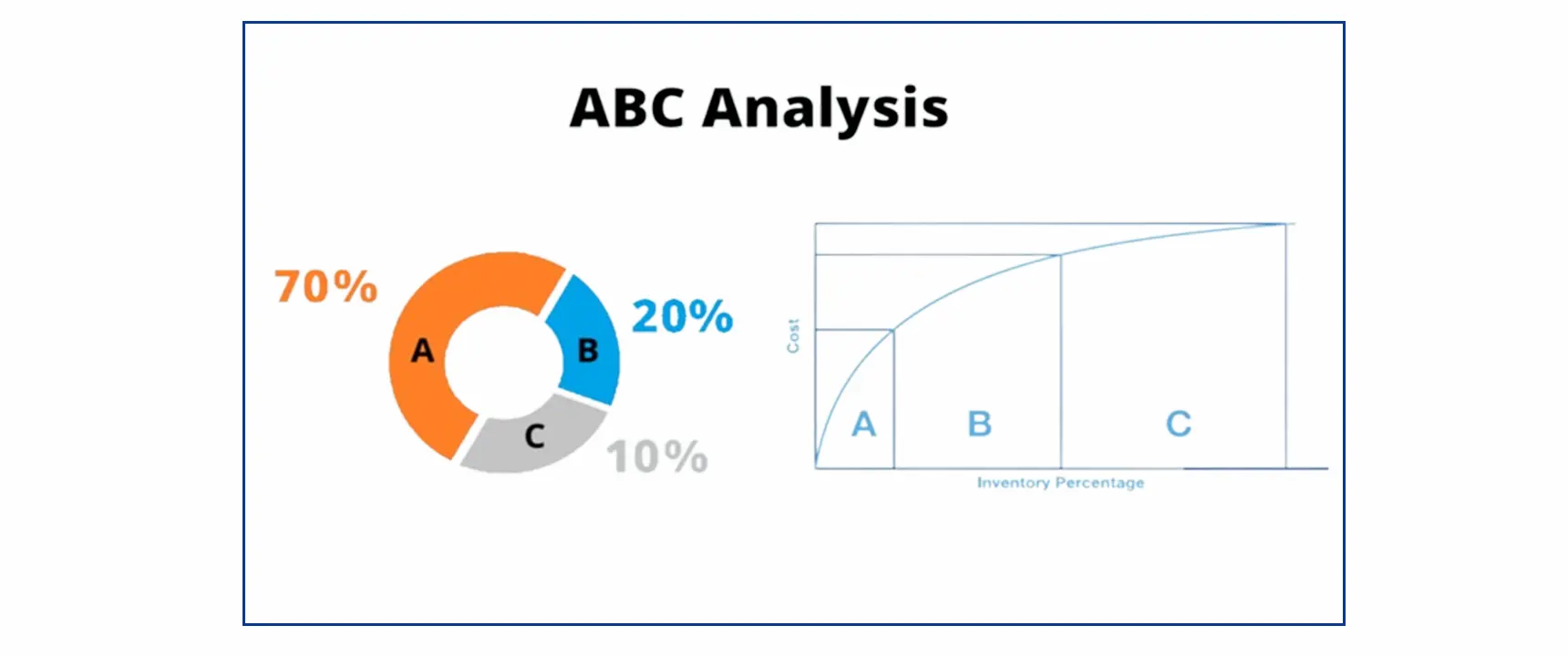

- L’analyse ABC est une technique de gestion des stocks qui classe les articles en A (valeur élevée), B (valeur moyenne) et C (valeur faible) en fonction de la valeur de consommation annuelle.

- Il aide les entreprises à prioriser les ressources sur les articles de grande valeur, à améliorer le contrôle des stocks, à réduire les coûts et à améliorer les flux de trésorerie.

- La mise en œuvre implique la collecte de données, le calcul des contributions aux éléments, le classement et l’application de mesures de contrôle basées sur les catégories d’éléments.

- Bien qu’efficaces, les défis tels que l’exactitude des données et les fluctuations de la demande nécessitent des examens réguliers et un support technologique.

- Les solutions Source-to-Pay et les outils de gestion des stocks basés sur l’IA de Zycus automatisent l’analyse ABC, fournissant des informations exploitables et améliorant l’efficacité de la chaîne d’approvisionnement.

Qu’est-ce que l’analyse ABC ?

L’analyse ABC classe les articles en stock en trois catégories : A, B et C, en fonction de leur valeur de consommation annuelle. Voici une répartition de ces catégories :

- Articles A (valeur élevée) : Il s’agit généralement des articles les plus chers et les plus cruciaux, représentant une partie importante (environ 80 %) de la valeur totale de l’inventaire, bien qu’ils représentent un pourcentage plus faible (environ 20 %) du nombre total d’articles.

- Articles B (valeur moyenne) : Articles importants avec une valeur et une demande modérées, se situant entre les articles A et C en termes à la fois de pourcentage de la valeur totale (environ 15 %) et de nombre d’articles (environ 30 %).

- Articles C (faible valeur) : Articles les moins précieux, peu demandés et peu coûteux, constituant une grande partie (environ 70 %) du nombre total d’articles mais contribuant à une part minime (environ 5 %) de la valeur totale des stocks.

Avantages de l’analyse ABC

- Contrôle des stocks amélioré : En se concentrant sur les articles A, les entreprises peuvent garantir une bonne gestion et des niveaux de stocks adéquats, minimisant ainsi les ruptures de stock et maximisant la satisfaction des clients.

- Réduction des coûts : Une concentration réduite sur la gestion et le stockage des articles C moins importants permet d’économiser des ressources et de minimiser les coûts de possession.

- Flux de trésorerie amélioré : L’analyse ABC permet d’éliminer les stocks excédentaires, de réduire le risque de rupture de stock et d’améliorer les flux de trésorerie grâce à une rotation plus rapide des stocks.

- Meilleure prise de décision : Comprendre quels articles ont le plus de valeur permet aux entreprises de prendre des décisions éclairées concernant le stockage, les réapprovisionnements et l’allocation des ressources.

Comment mettre en œuvre l’analyse ABC ?

Voici un guide étape par étape pour mettre en œuvre l’analyse ABC dans votre système de gestion des stocks :

- Collecte de données : Collectez des données historiques sur les ventes, les niveaux de stock et les coûts pour chaque article de votre inventaire. Ces données constitueront la base de votre analyse.

- Calculer les coefficients ABC : Divisez la valeur des ventes annuelles de chaque article par la valeur des ventes annuelles totales de tous les articles. Cela fournira un pourcentage représentant la contribution de chaque article à la valeur globale de l’inventaire.

- Classer les éléments : Classez les éléments par ordre décroissant en fonction de leurs coefficients ABC. Les 20 % supérieurs (environ) deviennent des éléments A, les 30 % suivants (environ) deviennent des éléments B et les 50 % restants (environ) deviennent des éléments C. N’oubliez pas que ces pourcentages peuvent varier en fonction de vos données spécifiques et des besoins de votre entreprise.

- Mettre en œuvre des mesures de contrôle : Établir des mesures de contrôle différentes pour chaque catégorie. Un élément peut nécessiter un contrôle plus strict avec une surveillance fréquente et des enregistrements précis. Les éléments B peuvent faire l’objet de contrôles moins stricts avec une surveillance régulière, tandis que les éléments C peuvent nécessiter un minimum de contrôles et de tenue de registres.

Défis de l’analyse ABC

Bien qu’il s’agisse d’un outil précieux, l’analyse ABC présente certaines limites :

- Exactitude des données : L’efficacité de l’analyse ABC dépend de l’exactitude des données historiques utilisées pour les calculs. Des données inexactes peuvent conduire à une mauvaise classification des éléments.

- Fluctuations de la demande : L’analyse ABC suppose des modèles de demande quelque peu stables. Cependant, les tendances saisonnières, les promotions ou les lancements de nouveaux produits peuvent entraîner des fluctuations de la demande, affectant potentiellement la classification des articles.

- Délais de livraison : Les articles avec des délais de livraison longs peuvent être classés comme articles A même s’ils sont moins demandés, car les retards peuvent perturber la production ou les ventes.

En savoir plus: Approche en 7 étapes pour maintenir l’activité en cas de perturbations de la chaîne d’approvisionnement

Meilleures pratiques pour l’analyse ABC

- Examen régulier : Revisitez périodiquement vos classifications ABC pour tenir compte des changements dans la demande, des modèles de vente et des introductions de nouveaux produits.

- Classements simples : Maintenez des méthodes de classification simples pour les éléments A, B et C afin de garantir une mise en œuvre et une compréhension faciles pour votre équipe.

- Utilisation du logiciel : Utilisez un logiciel de gestion des stocks pour automatiser la collecte, l’analyse et le reporting des données, rationalisant ainsi le processus d’analyse ABC.

- Répartition de la main-d’œuvre : Allouez les ressources de main-d’œuvre en fonction de la classification des articles. Les éléments A peuvent nécessiter plus de temps et d’efforts pour la gestion par rapport aux éléments C.

Au-delà de l’analyse ABC : techniques alternatives de gestion des stocks

Bien que l’analyse ABC soit une technique populaire, il existe des situations dans lesquelles d’autres méthodes pourraient être plus adaptées. Voici quelques alternatives à considérer :

- Analyse VED (Vital, Essentiel, Souhaitable) : Semblable à l’analyse ABC, VED hiérarchise les stocks en fonction de leur criticité. Les éléments « vitaux » sont essentiels à la production, les éléments « essentiels » sont importants mais ont des alternatives, et les éléments « souhaitables » sont pratiques mais pas critiques.

- Analyse XYZ : Cette méthode classe les stocks en fonction de la variabilité de la demande. Les articles « X » présentent des fluctuations de demande élevées, les articles « Y » ont des fluctuations modérées et les articles « Z » ont une demande relativement stable. L’analyse XYZ permet d’adapter les prévisions et les niveaux de stock de sécurité aux différents modèles de demande.

- Analyse SDE (niveau de service, variabilité de la demande, délai de livraison) : Cette approche à multiples facettes prend en compte trois facteurs clés : le niveau de service souhaité pour un article, la variabilité de sa demande et le délai d’approvisionnement. SDE fournit une vue plus complète pour optimiser les stratégies de gestion des stocks.

- Analyse de la rotation des stocks : Cette méthode évalue l’efficacité des stocks en calculant la fréquence à laquelle les stocks sont vendus et remplacés au cours d’une période spécifique. Des taux de rotation élevés indiquent une gestion efficace des stocks, tandis que des taux faibles suggèrent un surstock potentiel ou une obsolescence.

- Principes de production Lean : Cette philosophie se concentre sur l’élimination des déchets dans tous les aspects de la production, y compris la gestion des stocks. Les principes Lean préconisent des niveaux de stocks minimaux et une fabrication juste à temps (JIT) pour réduire les coûts de possession et améliorer la réactivité aux changements de la demande.

Qui est responsable de l’analyse ABC ?

Il n’existe pas de rôle unique et spécifique responsable de l’analyse ABC dans chaque entreprise. La propriété peut varier en fonction de la structure et de la taille de l’entreprise. Voici quelques possibilités :

- Gestionnaire d’inventaire : Dans de nombreuses organisations, le responsable des stocks ou une équipe sous sa supervision serait chargé de mener l’analyse ABC. Ils ont généralement une supervision directe des données d’inventaire et possèdent l’expertise en gestion des stocks pour effectuer l’analyse et mettre en œuvre ses résultats.

- Responsable des achats : Pour les entreprises où les achats jouent un rôle important dans la gestion des stocks, le responsable des achats ou son équipe peut être responsable de l’analyse ABC. Ils possèdent une expertise en matière d’approvisionnement et une compréhension des délais de livraison des fournisseurs, qui sont des considérations importantes dans la classification des stocks.

- Analyste de la chaîne d’approvisionnement : Dans les grandes entreprises dotées de services dédiés à la chaîne d’approvisionnement, un analyste de la chaîne d’approvisionnement peut être chargé d’effectuer une analyse ABC. Leur compréhension plus large de la dynamique de la chaîne d’approvisionnement peut contribuer à une stratégie de gestion des stocks plus holistique.

- Équipe interfonctionnelle : Parfois, l’analyse ABC peut être un effort collaboratif impliquant le personnel de la gestion des stocks, des achats et potentiellement même des finances ou de l’ingénierie. Cette approche peut tirer parti de diverses perspectives et expertises pour créer un système de classification des stocks plus complet.

Analyse ABC des dépenses directes et des dépenses indirectes

L’analyse ABC est généralement effectuée pour les dépenses directes et non pour les dépenses indirectes. Voici pourquoi :

Objectif de l’analyse ABC :

-

- L’analyse ABC hiérarchise les articles en stock en fonction de leur valeur de consommation annuelle. Il vise à identifier les articles de grande valeur (articles A) qui nécessitent des contrôles plus stricts et une meilleure gestion en raison de leur impact significatif sur les coûts globaux des stocks.

Dépenses directes et indirectes :

-

- Les postes de dépenses directes sont directement liés à la production de biens ou de services. Il s’agit des matières premières, des composants ou des sous-ensembles qui font partie du produit final que vous vendez. Ils contribuent directement au coût des marchandises vendues (COGS).

- En revanche, les postes de dépenses indirectes ne sont pas directement impliqués dans la production mais sont nécessaires au fonctionnement global de l’entreprise. Les exemples incluent les fournitures de bureau, les services publics, le loyer et les dépenses de marketing.

Pourquoi ABC se concentre sur les dépenses directes :

- Dépenses directes les articles ont généralement une valeur plus élevée que les articles de dépenses indirectes. Ils représentent une part plus importante du coût total des stocks et peuvent avoir un impact significatif sur la rentabilité.

- La gestion des dépenses directes affecte directement l’efficacité de la production et la qualité des produits.

- Le nombre de dépenses directes est généralement inférieur à celui des dépenses indirectes, ce qui les rend plus faciles à gérer pour une analyse ciblée avec ABC.

Gestion des dépenses indirectes :

Bien que l’analyse ABC ne soit généralement pas utilisée pour les dépenses indirectes, il existe d’autres méthodes pour optimiser les coûts indirects :

- Analyse du cube de dépenses : Cette méthode classe les dépenses indirectes en fonction de la catégorie de dépenses, du fournisseur et de l’emplacement, permettant ainsi des stratégies ciblées de réduction des coûts.

En savoir plus: Un guide étape par étape pour maîtriser le processus d’approvisionnement indirect - Consolidation des fournisseurs : Réduire le nombre de fournisseurs pour des tâches spécifiques dépenses indirectes Les catégories peuvent rationaliser les processus d’approvisionnement et potentiellement conduire à de meilleurs prix.

- Stratégies de négociation et d’approvisionnement : La mise en œuvre de tactiques de négociation efficaces et l’exploration d’options d’approvisionnement alternatives peuvent contribuer à réduire les coûts des dépenses indirectes.

Télécharger le livre blanc : 10 mesures clés pour gérer les dépenses indirectes

Fréquence de l’analyse ABC

La fréquence idéale pour effectuer une analyse ABC peut varier en fonction de plusieurs facteurs spécifiques à votre entreprise. Voici un aperçu des principales considérations :

- Dynamique des stocks : Si votre entreprise traite des produits présentant de fortes fluctuations de la demande, des changements de stock fréquents ou des introductions de nouveaux produits, vous aurez peut-être besoin d’une analyse ABC plus fréquente (par exemple, trimestrielle) pour garantir que les classifications restent exactes et reflètent les réalités actuelles des stocks.

- Normes de l’industrie : Certaines industries peuvent avoir établi de bonnes pratiques en matière de fréquence d’analyse ABC. La recherche de ces références peut fournir des conseils précieux pour votre entreprise.

- Taille et complexité de l’entreprise : Les grandes entreprises disposant de stocks vastes et complexes pourraient bénéficier d’analyses plus fréquentes (par exemple, tous les deux ans) par rapport aux petites entreprises disposant d’un profil de stocks plus stable.

- Disponibilité des ressources : Le temps et les ressources nécessaires à la réalisation de l’analyse ABC doivent être pris en compte. Si les ressources sont limitées, une analyse annuelle peut suffire, avec des dispositions pour des ajustements en fonction des situations critiques.

Recommandations générales :

- Recommandation minimale : Il est conseillé au minimum d’effectuer une analyse ABC au moins une fois par an. Cela garantit que vos classifications d’inventaire restent pertinentes et continuent de refléter les conditions commerciales actuelles.

- Scénario idéal : Pour de nombreuses entreprises, une analyse semestrielle (tous les six mois) constitue un bon équilibre. Cela permet des ajustements pour tenir compte des tendances saisonnières ou d’autres changements sans imposer une charge excessive aux ressources.

- Surveillance continue : Au-delà des analyses programmées, il est crucial de disposer d’un système de suivi des données d’inventaire critiques (par exemple, les chiffres de vente, les niveaux de stock) et d’être prêt à effectuer une analyse ABC ad hoc si des changements importants surviennent.

- Conseils supplémentaires :

1. Établir un calendrier d’examen : Établissez un calendrier clair pour revoir vos classifications ABC, en tenant compte des facteurs mentionnés ci-dessus.

2. Accent sur l’exactitude des données : Donnez toujours la priorité à l’exactitude et à l’exhaustivité de vos données d’inventaire pour garantir des résultats d’analyse ABC fiables.

3. La flexibilité est la clé : Soyez prêt à adapter la fréquence de votre analyse ABC en fonction des besoins spécifiques de votre entreprise et de la dynamique du marché.

En tenant compte de ces facteurs et recommandations, vous pouvez déterminer la fréquence optimale pour effectuer l’analyse ABC dans votre entreprise, garantissant ainsi qu’elle reste un outil précieux pour optimiser votre stratégie de gestion des stocks.

Exemple d’étude de cas : analyse ABC pour une entreprise de fabrication d’aliments transformés

Scénario:

Une entreprise de fabrication d’aliments transformés avec des lignes de ketchup, de nouilles instantanées et de confiserie dans 6 usines aux États-Unis. Certains articles sont importés (cacao) et d’autres d’origine locale.

Implémentation de l’analyse ABC :

Collecte de données :

- Recueillez des données historiques sur l’utilisation annuelle et le coût de chaque matière première dans toutes les usines et gammes de produits.

- Incluez les données sur les articles importés et d’origine locale.

Calcul:

- Calculez la valeur de consommation annuelle de chaque article en multipliant son utilisation annuelle par son coût unitaire.

- Divisez la valeur de consommation annuelle de chaque article par la valeur de consommation annuelle totale de tous les articles pour obtenir une contribution en pourcentage.

- Classez tous les éléments par leur pourcentage de contribution par ordre décroissant.

Classification:

Définir des seuils de catégorie basés sur le principe de Pareto (règle des 80/20). Une division courante est la suivante :

- Catégorie A (valeur élevée) : Top 20 % des articles par contribution (généralement des ingrédients coûteux ou essentiels à la production)

- Catégorie B (valeur moyenne) : Suivant 30 % des articles (prix modérés ou ingrédients importants)

- Catégorie C (faible valeur) : 50 % des articles inférieurs (ingrédients peu coûteux et facilement disponibles)

Exemple:

| Article | Utilisation annuelle | Coût unitaire | Valeur de consommation annuelle | Contribution % | Catégorie (Préliminaire) |

| Cacao (importé) | 100 000 kg | 5 $/kg | 500 000 $ | 10% | A |

| Farine (locale) | 2 000 000 kg | 1 $/kg | 2 000 000 $ | 40% | A |

| Sucre (local) | 1 500 000 kg | 0,8 $/kg | 1 200 000 $ | 24% | A |

| Huile végétale (locale) | 800 000 L | 1,5 $/L | 1 200 000 $ | 24% | A |

Considérant les emplacements et les importations :

- Bien que l’analyse nationale fournisse une vue d’ensemble, envisagez une analyse plus approfondie par usine et par gamme de produits pour identifier les opportunités d’optimisation spécifiques à un emplacement.

- Pour les produits importés comme le cacao, tenez compte des coûts supplémentaires tels que les droits d’importation et le transport lors du calcul de la valeur de consommation annuelle.

- Analyser les données d’importation historiques pour évaluer les risques potentiels et développer des stratégies d’approvisionnement alternatives si nécessaire.

Stratégies et tactiques par catégorie :

a) Catégorie A (valeur élevée) :

-

- Stratégie: Contrôle strict et optimisation des coûts.

- Tactique:

- Négociez des contrats à long terme avec des fournisseurs fiables pour obtenir des remises sur volume et un approvisionnement sécurisé.

- Mettre en place des quantités minimales de commande pour optimiser les livraisons et réduire les coûts de transport.

- Explorez d’autres options d’approvisionnement pour les articles importés afin d’atténuer les risques et potentiellement de réduire les coûts.

- Effectuer des contrôles réguliers des prix et de la qualité auprès des fournisseurs.

b) Catégorie B (valeur moyenne) :

-

- Stratégie: Équilibrez contrôle des coûts et efficacité opérationnelle.

- Tactique:

- Mettre en œuvre un prix périodique et évaluations des fournisseurs.

- Maintenir un équilibre entre les quantités commandées et les coûts de stockage pour éviter les surstocks ou les ruptures de stock.

- Envisagez de mettre en œuvre un inventaire géré par le fournisseur (VMI) pour certains articles B, permettant ainsi aux fournisseurs de gérer les niveaux de stock dans vos installations.

c) Catégorie C (faible valeur) :

-

- Stratégie: Rationalisez les processus et minimisez les efforts de gestion.

- Tactique:

- Mettez en œuvre des systèmes de commande automatisés pour les articles C avec des modèles de demande prévisibles.

- Négocier des accords d’achat généraux avec les fournisseurs pour les articles C afin d’obtenir des prix avantageux.

- Envisagez de consolider les éléments C similaires provenant de différents fournisseurs pour simplifier les processus d’approvisionnement.

Avantages de l’analyse ABC pour les fabricants d’aliments transformés :

- Coûts d’inventaire réduits : En se concentrant sur la gestion plus efficace des articles A de grande valeur, les fabricants de produits alimentaires transformés peuvent économiser sur les coûts de possession, minimiser les déchets et optimiser l’investissement global dans les stocks.

- Efficacité améliorée de la chaîne d’approvisionnement : L’analyse ABC aide à identifier les risques potentiels de la chaîne d’approvisionnement associés aux articles A critiques, permettant ainsi aux fabricants de développer des stratégies pour atténuer les perturbations et garantir une production cohérente.

- Pouvoir de négociation accru : Savoir quels ingrédients contribuent le plus aux coûts globaux permet aux fabricants de négocier de meilleurs prix avec les fournisseurs, en particulier pour les articles A de grande valeur.

- Prise de décision basée sur les données : L’analyse ABC fournit des informations précieuses sur les données pour optimiser les processus d’approvisionnement, gérer les relations avec les fournisseurset allouer efficacement les ressources.

Technologie et logiciels dans l’analyse ABC

Le logiciel de gestion des stocks joue un rôle crucial dans la rationalisation et la simplification de l’analyse ABC. Voici comment la technologie facilite ce processus :

- Automatisation des données : La collecte manuelle de données pour l’analyse ABC peut être fastidieuse et sujette aux erreurs. Un logiciel de gestion des stocks automatise la collecte de données à partir de diverses sources telles que les systèmes de point de vente (POS), les systèmes de gestion d’entrepôt (WMS) et les systèmes de planification des ressources d’entreprise (ERP). Cela garantit l’exactitude des données et élimine les erreurs de saisie manuelle des données.

- Calculs efficaces : Le logiciel automatise les calculs complexes impliqués dans l’analyse ABC, tels que le calcul de la valeur de consommation annuelle et l’attribution de classifications de catégories. Cela permet de gagner du temps et de minimiser le risque d’erreurs de calcul.

- Outils de visualisation de données : Le logiciel de gestion des stocks fournit des outils de visualisation de données tels que des tableaux et des graphiques pour représenter visuellement les classifications ABC. Cela permet une interprétation plus facile des données et une identification plus rapide des éléments de grande valeur (A).

- Modélisation de scénarios : Certains logiciels offrent des capacités de modélisation de scénarios. Vous pouvez simuler l’impact de différentes stratégies de contrôle des stocks sur des articles ou des catégories spécifiques, facilitant ainsi la prise de décision basée sur les données pour optimiser la gestion des stocks.

- Alertes et notifications : Le logiciel peut être configuré pour définir des alertes et des notifications en fonction de paramètres prédéfinis. Cela peut être utile pour surveiller les articles A critiques et déclencher des actions lorsque les niveaux de stock tombent en dessous des points de réapprovisionnement.

Explorez Zycus Logiciel Source-to-Pay

Le rôle de l’IA dans l’analyse ABC

L’intelligence artificielle (IA) a le potentiel d’améliorer encore l’analyse ABC en :

- Analyse avancée des données : Les algorithmes d’IA peuvent analyser de grandes quantités de données de ventes historiques, identifier des modèles et prédire les fluctuations futures de la demande. Cela peut conduire à des classifications plus précises et à de meilleures prévisions, en particulier pour les articles présentant des variations saisonnières de la demande.

- Apprentissage automatique : Les algorithmes d’apprentissage automatique peuvent apprendre des données historiques et suggérer des stratégies optimales de contrôle des stocks pour différentes catégories d’articles. Cela peut aider les entreprises à aller au-delà des classifications ABC de base et à mettre en œuvre des approches de gestion des stocks plus nuancées.

- Gestion des exceptions : L’IA peut identifier les anomalies dans les modèles de données, révélant potentiellement des tendances cachées ou des changements inattendus de la demande. Cela peut aider les entreprises à gérer de manière proactive les ruptures de stock potentielles ou les situations de surstockage.

Cependant, il est important de se rappeler que l’IA dans l’analyse ABC est toujours en évolution. Même si elle offre des capacités prometteuses, l’expertise humaine reste cruciale pour interpréter les données, définir les mesures de contrôle appropriées et prendre les décisions finales en fonction du contexte commercial.

Entrées de données pour l’analyse ABC

Voici une ventilation des entrées de données requises pour l’analyse ABC et de leurs sources typiques :

- Données de l’article : Cela inclut un identifiant unique pour chaque article de votre inventaire (par exemple, le code SKU, le nom du produit). Source des données : système de gestion des stocks, système ERP.

- Données de ventes historiques : Cela comprend l’historique du volume des ventes et les données sur les revenus pour chaque article sur une période spécifique (par exemple, l’année dernière). Source de données : système de point de vente, système ERP, rapports de ventes.

- Données sur le coût unitaire : Cela comprend le coût unitaire de chaque article, y compris le prix d’achat et tous les coûts supplémentaires tels que le transport ou les droits d’importation. Source des données : Bons de commande, factures fournisseurs, système comptable.

En intégrant ces points de données provenant de diverses sources, un logiciel de gestion des stocks peut calculer la valeur de consommation annuelle de chaque article et faciliter le processus de classification ABC.

Conclusion

“L’analyse ABC est un outil puissant permettant aux fabricants de produits alimentaires transformés d’obtenir des informations précieuses sur leurs coûts de stocks et d’optimiser leurs stratégies de gestion des stocks. En classant les articles en fonction de leur valeur de consommation annuelle, les fabricants peuvent prioriser les efforts de contrôle, améliorer les stratégies d’approvisionnement, et finalement contribuer à une chaîne d’approvisionnement plus efficace et plus rentable. N’oubliez pas que l’efficacité de l’analyse ABC dépend de l’exactitude et de l’exhaustivité de vos données. Révisez régulièrement vos classifications et adaptez vos stratégies à mesure que la dynamique de votre entreprise et de votre marché évolue.

FAQs

Q1. Qu’est-ce que l’analyse ABC dans la gestion des stocks ?

L’analyse ABC est une méthode de classification des articles en stock en trois catégories : A, B et C, en fonction de leur valeur de consommation annuelle. Il aide les entreprises à prioriser les efforts de gestion sur les articles de grande valeur.

Q2. Comment les éléments A, B et C sont-ils définis dans l’analyse ABC ?

- A Articles : Articles de grande valeur (~20 % du stock, ~80 % de la valeur).

- Articles B : Articles de valeur moyenne (~30 % du stock, ~15 % de la valeur).

- Articles C : articles de faible valeur (~ 50 % du stock, ~ 5 % de la valeur).

Q3. Quels sont les principaux avantages de l’utilisation de l’analyse ABC ?

L’analyse ABC améliore le contrôle des stocks, réduit les coûts de possession, améliore les flux de trésorerie et aide les entreprises à prendre des décisions éclairées concernant le stockage et les réapprovisionnements.

Q4. À quelle fréquence l’analyse ABC doit-elle être effectuée ?

La fréquence dépend des besoins de l’entreprise, mais la plupart des entreprises effectuent une analyse ABC annuellement ou semestriellement. Les entreprises dont la demande est volatile peuvent bénéficier d’examens trimestriels.

Q5. Quels défis sont associés à l’analyse ABC ?

Les défis courants incluent l’exactitude des données, les fluctuations de la demande et la variabilité des délais de livraison, qui peuvent affecter la classification des articles.

Q6. L’analyse ABC peut-elle être utilisée pour les dépenses indirectes ?

L’analyse ABC est principalement utilisée pour les dépenses directes, mais d’autres méthodes telles que l’analyse des cubes de dépenses sont mieux adaptées à la gestion des dépenses indirectes.

Q7. Comment la technologie prend-elle en charge l’analyse ABC ?

Un logiciel de gestion des stocks automatise la collecte, la classification et le reporting des données. Les outils d’IA améliorent la précision, prédisent les changements de la demande et fournissent des informations exploitables.

Q8. Qui est responsable de la réalisation de l’analyse ABC ?

Selon l’organisation, il peut s’agir de gestionnaires de stocks, d’analystes de la chaîne d’approvisionnement ou d’équipes interfonctionnelles comprenant les achats et les finances.

Q9. Quelles sont les alternatives à l’analyse ABC ?

Les alternatives incluent l’analyse VED, l’analyse XYZ, l’analyse SDE et la gestion des stocks Lean, qui se concentrent sur la criticité, la variabilité de la demande et l’efficacité.

Q10. Comment Zycus peut-il vous aider avec l’analyse ABC ?

Zycus propose des solutions Source-to-Pay basées sur l’IA qui automatisent l’analyse ABC, améliorent la visibilité des dépenses et permettent une gestion plus intelligente des stocks et des fournisseurs.

Articles connexes:

- Transformation Source-to-Pay : Maximisez le ROI achats

- 10X Source to Pay avec GenAI

- Échecs achats & solutions IA – Guide pratique à télécharger